OpenClaw[1](以前称为 Clawdbot)的病毒式崛起标志着自治领域的代际飞跃。当这些人工智能代理开始相互交互(在某些情况下进行谈判和交易)时,代理的未来从科幻小说转变为操作现实。

OpenClaw 只是加速旅程中的一步。数万亿美元正在投入建设一个人工智能驱动的世界。仅美国超大规模企业的人工智能支出预计到 2026 年将超过 6500 亿美元,大约是阿波罗计划经通货膨胀调整后的成本的十倍。[2]

最初的简单聊天机器人正在迅速发展为代理、完全自主的人工智能系统。这些人工智能代理不仅会生成内容,还会成为经济参与者——可以推理、行动、交易、辩论、协调等,所有这些都无需人类实时监督。这种扩建的影响无处不在,但也许没有什么地方比商业领域更明显。

一些估计表明,到 2030 年,人工智能代理可能会在全球消费者商务中促成 3 至 5 万亿美元的调解。[3]即使其中 10% 成为代理对代理的程序化商务,也意味着每年有数千亿美元的机器原生结算流量。

这自然会引出一个问题:什么样的财务和协调轨道对人工智能代理原生商务有意义?

当今的商业是为人类而建立的,涉及个人身份验证、银行中介、法律合同、结算窗口和人工监督。自主软件无法走进分行开设银行账户、亲自签署文件或等待数天的 ACH 清算。代理需要可编程、始终在线、全局可访问、无需许可且默认情况下可由机器验证的基础设施。

区块链可以满足这些限制,我们已经看到这种动态的出现。

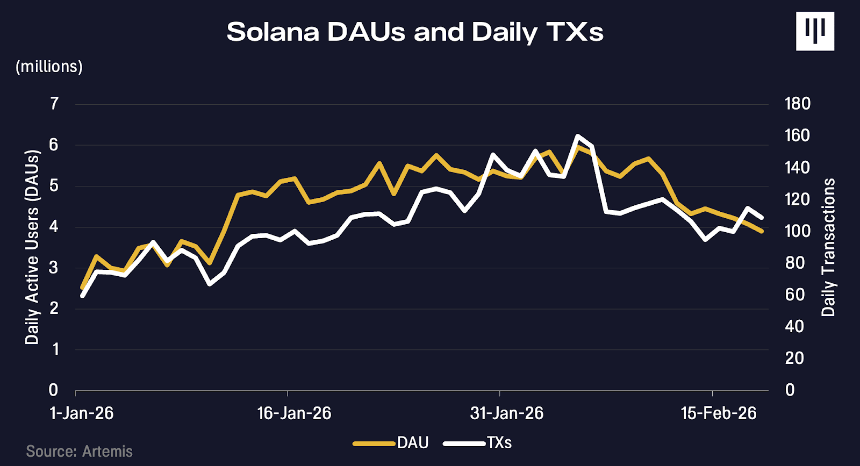

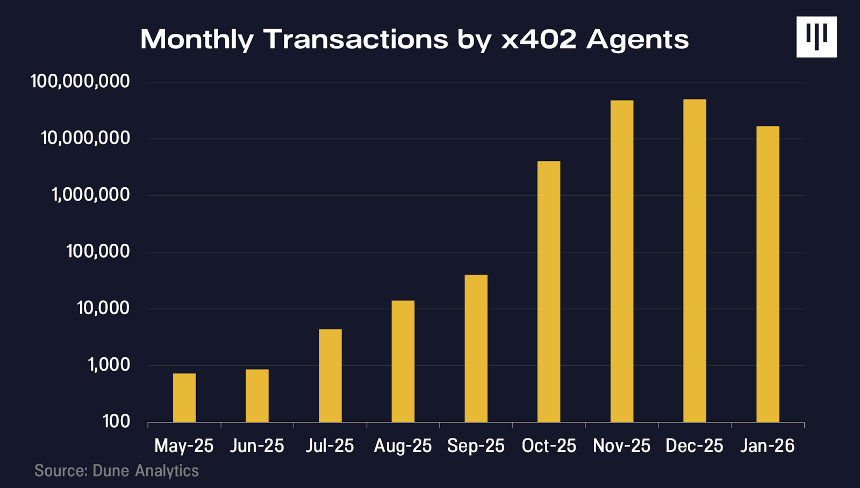

与 OpenClaw 一月份病毒式传播的同时,Solana 交易和活跃地址也开始攀升。 Moltbook(其人工智能代理的社交网络)上的证据表明,它们可能对这一增长做出了贡献。

现在还为时尚早,今天的示例更具方向性,而不是确定性。但是,如果投资者对人工智能创新的可能性感到兴奋,那么忽视为什么我们相信区块链轨道将成为解锁完全自主代理世界的基础,那就太失职了。

自治级别

许多人会正确地指出,当今的人工智能代理不需要区块链。短期来看确实如此,但我们认为这是一种短视的观点。

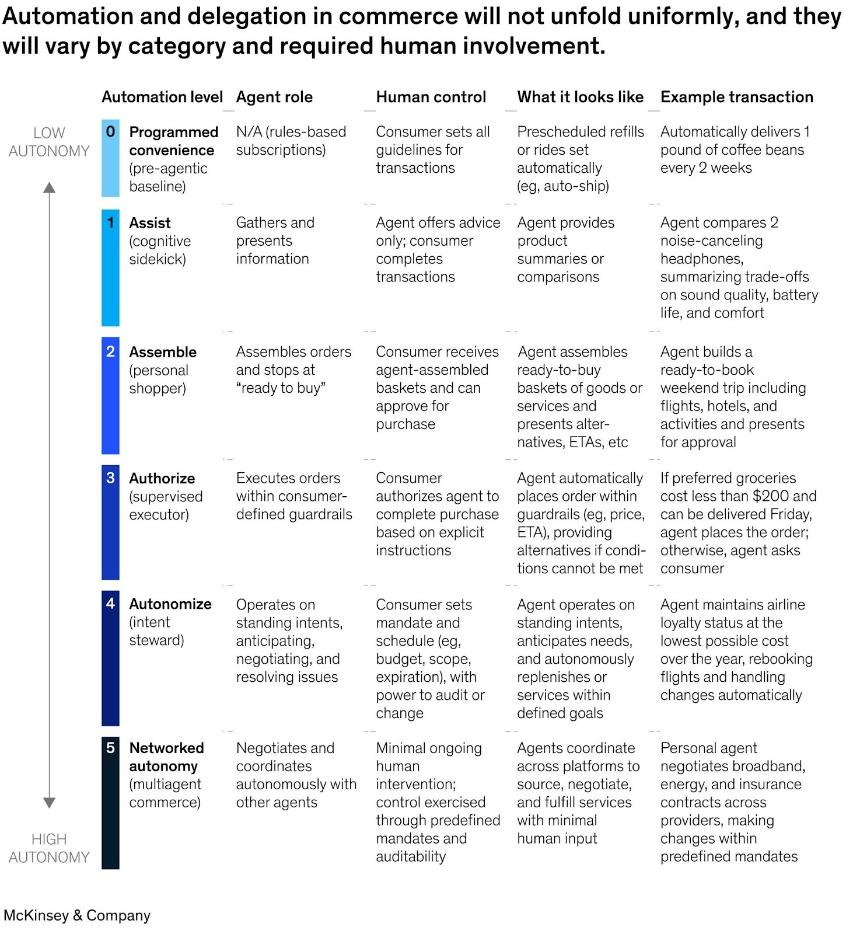

麦肯锡最近发布了一个框架[4],描述了人工智能驱动的商务的六个自动化级别,从基本订阅协助(第 0 级)到完全自主的代理商到代理商商务(第 5 级)。关键的见解是 0 级到 4 级不需要新的财务轨道。在每种情况下,交易背后都有一个人的身份。用户已通过 ChatGPT、Amazon 或 Perplexity 进行身份验证。他们有一张信用卡存档。当代理进行交易时,它充当该人的代理并继承他们的身份、支付凭证和法律地位。

此类商业的基础——共享支付令牌、退款系统、欺诈检测基础设施——已经通过 Visa 或 Stripe 存在,并且运行得相当好。

区块链轨道在 5 级及以上变得至关重要:当代理在没有人工指导的情况下直接与其他代理进行交易时;当没有人类身份可以继承时,当支付必须是程序化的、有条件的并且以毫秒为单位结算时;当代理需要跨平台的可移植声誉时。

只要人类仍然承担经济责任,遗留铁路就足够了。一旦主体成为经济上独立的参与者,约束集就会发生变化。

代理金融

为了理解价值在哪里产生以及区块链为何重要,我们必须想象代理人工智能的逻辑最终状态。我们正在迈向这样一个世界:代理人不仅仅是人类助手,而且是独立的经济参与者。有些将由公司或个人创建。其他的将由代理本身生成,形成越来越独立的系统,在没有实时人工监督的情况下进行推理、分配资本和交易。

如果没有人指定交易渠道(例如去银行、使用 Stripe、启动区块链钱包),那么代理将理性地选择能够最大限度提高速度、可靠性和全球覆盖范围的轨道,同时最大限度地减少摩擦和依赖性。当替代方案是开设银行账户并在有限的银行营业时间内等待 ACH 结算时,代理商自然会选择无需许可的 24/7 区块链轨道。

我们看到了将代理推向区块链轨道的三个关键限制:

-

身份和访问:我们如何跟踪相互交易和注册服务的人工智能参与者的独特身份?当传统的信用评分和欺诈检测系统是为在管辖范围内运作的实际足迹的人构建时,新的声誉系统会是什么样子?

-

货币和支付:当代理商进行无数小额支付、执行有条件支付并大大增加跨辖区商务的需求时,需要什么形式的货币?当代理人无法走进银行网点开户时,需要什么形式的账户?

-

信任最小化交易:人工智能代理如何避免需要人工仲裁或其他形式的中心化信任、他们可能无法或选择访问的系统的纠纷摩擦?

身份和访问

在代理人可以支付某物之前,交易对手必须知道它正在与谁或什么打交道。

传统的身份系统是为人类构建的。他们依赖政府身份证件、物理签名和其他凭证,假设另一端是法人。

自主人工智能代理没有这些。它无法走进银行开户或合法签署合同。然而,如果我们希望代理能够自主进行交易,他们需要某种方式来证明他们是合法的并有权采取行动。

如果您将代理连接到您的银行帐户,问题就会成倍增加。如何对软件进行反洗钱检查?如果代理人自主行事,责任归于何处?如果被操纵怎么办?

在简单的情况下,代理可以继承其所有者的凭据(例如 ChatGPT Checkout)。但这种模式在规模上就崩溃了。多个代理需要单独的权限和支出限制。必须在不冻结所有代理的情况下隔离不当行为。这些场景要求代理拥有自己的可验证身份,而不是借来的人类身份。

这就是基于区块链的身份变得有用的地方。使用加密技术,代理可以证明其有权代表特定个人或公司行事,而无需泄露有关该人的敏感信息。可以将其视为数字授权书,任何人、任何地方都可以立即验证,无需致电律师或检查数据库。

诸如以太坊的 ERC-8004 等新兴标准提出了链上注册表,代理可以在其中建立可验证的凭证,并随着时间的推移建立交易历史和声誉。成功完成数千笔交易而没有争议的代理商与没有历史的全新代理商有着显着的不同,并且这种声誉可以跨平台移植。

这很重要,因为信任是商业的先决条件。商家花费数年时间构建系统来阻止机器人和抓取工具。在代理驱动的经济中,现在他们需要弄清楚如何让合适的机器人通过。加密安全且可验证的身份可以为商家带来信心,而无需人工赞助。

可编程货币和小额支付

传统的支付轨道是为人性化的交易而设计的。当您支付一杯咖啡或一条牛仔裤时,信用卡交易费用(通常为 2-3%,加上每笔交易约 30 美分)并不重要。

但是代理商之间的商务运作规模完全不同。编写代码的代理可以在单个任务中进行 10,000 个 API 调用。进行比较购物的代理可能会检查数百个数据提供商。付款需要以毫秒为单位、以零点几分之一的速度重复进行。

信用卡网络未针对此行为进行优化。最低费用使得小额支付不经济。欺诈系统经过调整,可以冻结表现出大量类似机器活动的帐户。与高性能区块链协议相比,交易速度只是几分之一。

稳定币和可编程货币在这里确实有用。链上交易可以细分为小单位,结算成本接近一美分。更重要的是,由于付款是可编程的,因此它们可以是有条件的:仅在 API 返回有效数据时才支付 X,仅在计算作业完成时才释放资金,在服务消耗时实时流式付款,而不是为您可能不使用的容量块预先付款。

可编程性还提高了资本效率。如今,您通常必须为您的代理账户预存资金才能访问新服务。您需要提前估算使用情况并锁定资金。借助智能合约和链上抵押品,代理人可以在服务交付之前证明偿付能力,而无需转移付款。

区块链使金融基础设施能够满足代理商的工作方式:自主、高频、有条件且资本效率高。

信任最小化交易

传统商业嵌入对中介机构的信任。支付处理商管理退款。银行提供结算担保。法院裁决争议。合同最终依赖人类法律体系来执行。

当跨司法管辖区发生数十亿次低价值交易时,该框架就会变得低效。与另一个人工智能代理进行交易的人工智能代理可能无法访问或选择依赖特定司法管辖区的法律体系。跨境执法可能缓慢、昂贵且不确定。

区块链通过使用智能合约直接编码执行来减少对这些容易出错的信任系统的依赖。例如,智能合约允许以编程方式托管资金,并仅在满足预定义条件时才释放资金。结算是确定性的,不会有退款风险。规则是透明的并且可以由双方提前验证。无需依赖法律补救措施。

对于大规模运营的自治代理来说,最大限度地减少对中心化中介机构和人工仲裁的依赖可以减少摩擦,提高可预测性,并允许商业以编程方式扩展。这种较低摩擦的基础设施可能会增加经济活动的表面积,否则在传统执法模式下这是不经济的。由区块链轨道支持的代理商务可以加速全球 GDP 增长。

这是开始

问题不在于代理商务是否会到来。这就是它将运行的基础设施。

随着人工智能主体成为自主经济参与者,全球经济中经济参与者的数量呈指数级增长。代理商将需要数字原生金融轨道,这是一个可以处理程序化结算、大容量小额支付、无需许可的协调和信任最小化身份系统的技术堆栈。这些原则是区块链设计的基础。

我们认为,可以公平地说,人工智能代理的快速采用是区块链活动的强大长期推动力。已经有证据表明这种情况正在发生,我们认为大多数投资者都低估了这是一个价值创造机会。